こんにちわ。ポジティブ兄さんです

本日は、つみたてNISAの概要を紹介します

これは2018年1月からスタートした制度です

筆者は老後の資金作りとして、つみたてNISAを利用しています

こんな方に読んでいただきたい内容です

老後が不安だ

投資に興味がある

それでは本題です

つみたてNISAとは

つみたてNISAとは、国が国民の資産形成を支援するために設計した

- 少額

- 長期

- 分散投資

ができるお得な制度です

因みにNISAは、Nippon Individual Savings Accountの頭文字を取ったもので

イギリスのISA(個人貯蓄口座)がモデルになっているそうです

つみたてNISAを利用するためには専用のNISA口座が必要であり

その口座の開設期間は

2018年〜2042年までです

口座の開設自体は楽天証券やSBI証券などのネット証券で簡単にできます

つみたてNISAのメリット

つみたてNISAのメリットは以下の2点です

- 税金がかからない

- じぶん年金が作れる

税金がかからない

これ本当にすごいことです

通常、投資における利益に対して約20%の税金がかかります

ところがつみたてNISAでは

- 非課税枠:年最大40万円まで

- 非課税期間:最長20年間まで

最大800万円まで非課税で金融商品を保有することができるんです

口座開設期間が2042年までなので

2023年までにつみたてNISAを始めることができたら、800万円まで運用することができ

制度のメリット最大限享受する事ができますね

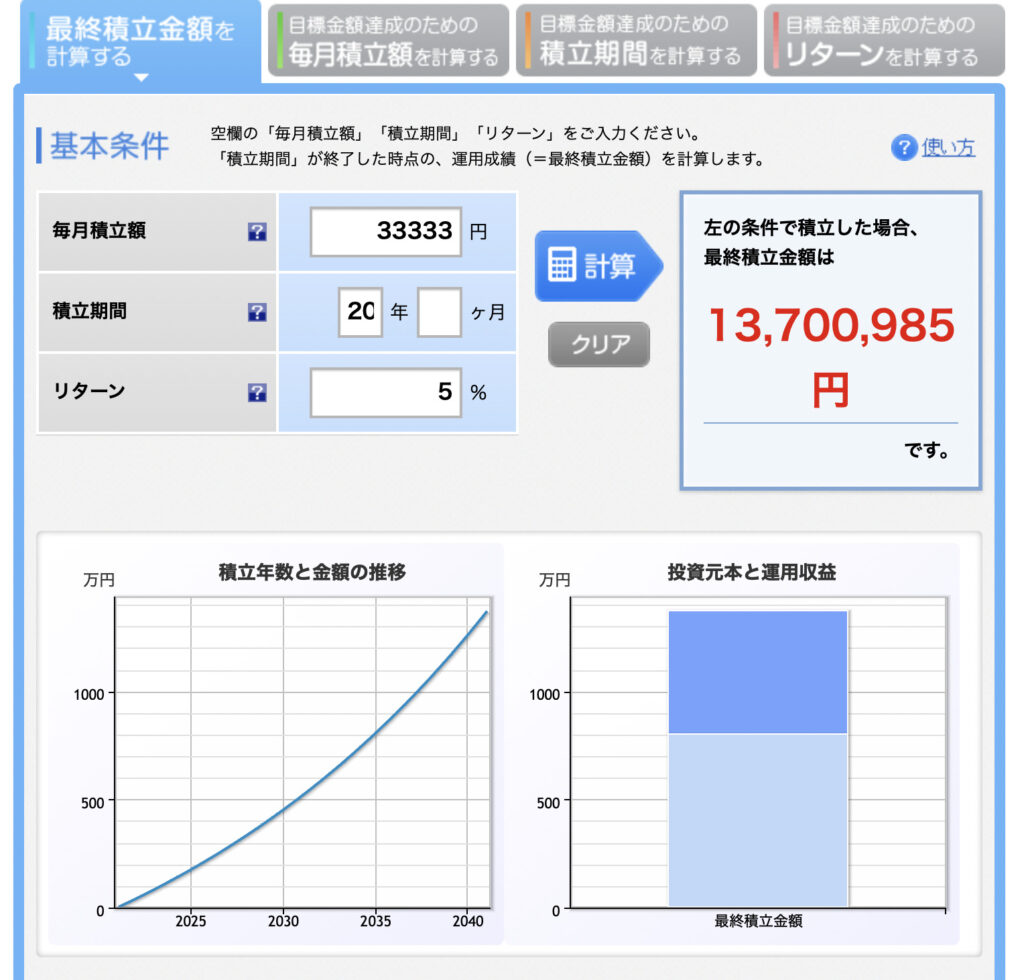

仮に年間40万円(33333円/月)を20年間、5%で運用できた場合の最終積立金額は以下のようになります

引用:楽天証券 積立かんたんシミュレーション

引用:楽天証券 積立かんたんシミュレーション

注意点として、20年間こんな綺麗な右肩上がりはあり得ないです

20年もあればその間に暴落などの局面がきっとあり、上がったり下がったりを繰り返すのだろうと予測します

ですが、20年間コツコツと積み立てた最終的な結果をイメージするには良いですね

複利の効果で雪だるま式にお金が増えていっている事がわかります

そして運用利益の約570万円に対して非課税となるわけです

非課税最高

じぶん年金が作れる

以前、年金2000万円足りない問題で世間がざわついていました

本当に2000万円が必要かどうかは分かりませんが、自分の面倒は自分で見るしかないと感じていま

邪推かもですが、つみたてNISAなどの国民の資産形成を支援する制度を国が作った背景を考えると「いい制度を作ったから、あとは自分で何とかして」というメッセージでしょうか

ともかく非課税というメリットの大きさと先ほど紹介したシミュレーションの結果からも、つみたてNISAは老後対策の選択肢の一つとなりそうです

以上が、つみたてNISAのメリットです

つみたてNISAのデメリット

つみたてNISAのデメリットは以下の2点です

- NISA口座は1人1口座までしか作れない

- 投資なので元本割れするリスクがある

NISA口座は1人1口座までしか作れない

そうなんです

つみたてNISAは1人1口座までしか開設ができません

更にいうと、NISA口座に既に持っている株式や投資信託は移すことができません

あくまでも新規の投資のみが対象となります

投資なので元本割れするリスクがある

20年という長期期間の運用し続けることができれば負ける確率が小さいことは歴史が証明してます

期待通りの運用結果がであれば万々歳ですが、投資なので絶対はありません

未来は常に不確実です

元本割れするリスクは0ではないことは意識しておきましょう

大切なお金で投資する商品について十分に理解することが大事です

まとめ

本日は、つみたてNISAの概要を紹介しました

つみたてNISAは、長期・積立・分散投資できるという点からも投資初心者にとって始めやすい制度です

投資をする人と投資をしない人の差はどんどん開いていく世の中だと感じています

きっと資本主義社会において暗黙のルールなのでしょう

富めるものはますます富んでいく

つみたてNISAを入口として、投資家レビューしましょう

ですが初めは少額からのスタートをお勧めします

理由として、相場の動きに慣れるためです

加えて、自分のリスクに対する許容度を知ることが投資では大切だからです

自分の気持ちと向き合いましょう。

上がった時あるいは下がった時、値動きに対して貴方の心がどう感じるか確かめてください

値動きに慣れてきたら、積立額を満額にしたり別の投資を始めてみてもいいですね

ここまで読んでいただき有難うございます

つみたてNISAはをきっかけにより豊かな人生へのスタートを切られることを願っています

それでは!